在贷款或投资时,我们经常会遇到两种主要的利率类型:浮动利率和固定利率。这两种利率各有优缺点,选择哪种取决于你的财务状况、风险承受能力和对未来经济走势的预期。

浮动利率

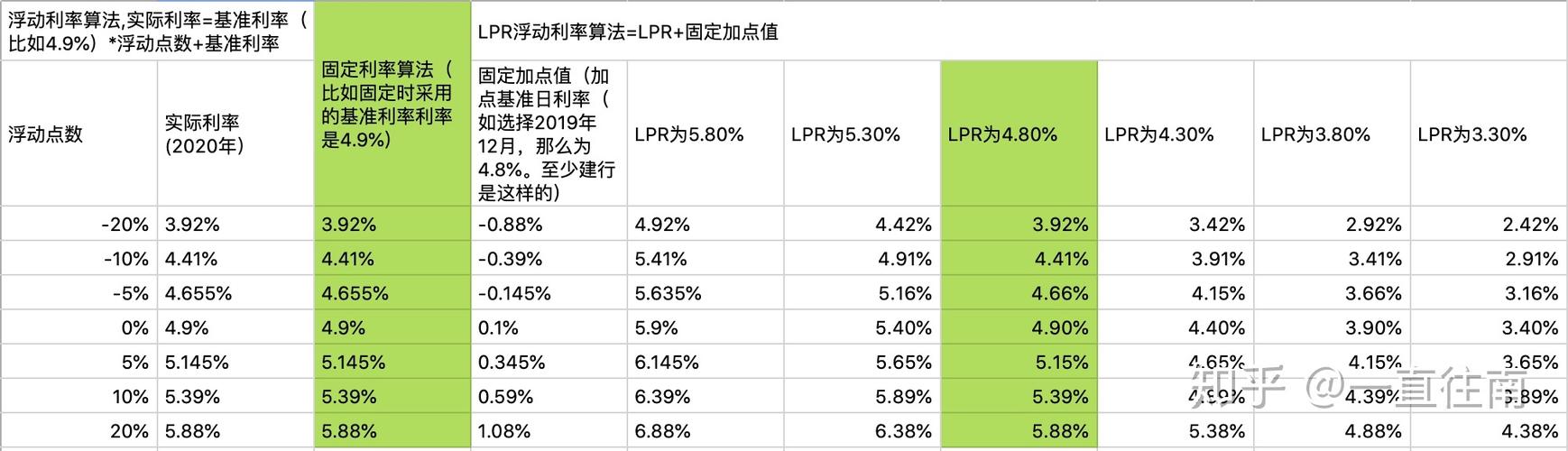

浮动利率是指贷款利率会随着市场利率的变化而变化。这种类型的利率通常比固定利率低,因为它给银行带来了更大的风险。然而,这也意味着借款人需要承担更高的风险,因为他们的还款金额可能会随着时间的推移而增加。

浮动利率的主要优点是它可以降低借款成本。当市场利率下降时,借款人的利率也会随之下降,从而降低他们的还款金额。此外,浮动利率还可以提供更大的灵活性,因为借款人可以选择在市场利率较低时重新谈判他们的贷款条款。

然而,浮动利率也有其缺点。首先,由于利率是浮动的,借款人无法预测他们的还款金额。这可能会导致他们在财务规划上遇到困难。其次,如果市场利率上升,借款人的利率也会随之上升,从而导致他们的还款金额增加。最后,浮动利率可能会增加借款人的不确定性和风险,因为他们无法确定未来的利率走势。

固定利率

固定利率是指贷款利率在整个贷款期间保持不变。这种类型的利率通常比浮动利率高,因为它给银行带来了较低的风险。然而,这也意味着借款人可以预测他们的还款金额,从而更容易进行财务规划。

固定利率的主要优点是它可以提供稳定性和预测性。借款人知道他们的还款金额是多少,因此可以更好地规划他们的财务。此外,固定利率还可以提供更低的风险,因为借款人不必担心市场利率的变化。

然而,固定利率也有其缺点。首先,由于利率是固定的,如果市场利率下降,借款人将无法享受到更低的利率带来的优势。其次,固定利率可能会增加借款人的贷款成本,因为他们需要支付更高的初始利率。最后,固定利率可能会限制借款人的灵活性,因为他们无法在市场利率较低时重新谈判他们的贷款条款。

那么,浮动利率和固定利率哪个好呢?

这完全取决于你的个人情况和偏好。如果你希望降低贷款成本并享受更大的灵活性,那么浮动利率可能是一个好选择。然而,如果你希望保持稳定的还款金额并进行更好的财务规划,那么固定利率可能更适合你。

总的来说,浮动利率和固定利率都有其优点和缺点。在选择哪种类型的利率时,你应该考虑你的财务状况、风险承受能力和对未来经济走势的预期。你也可以咨询金融顾问或贷款专家,以获取更具体的建议。无论你选择哪种类型的利率,记住要确保你能够按时偿还贷款,以避免产生额外的费用和利息。