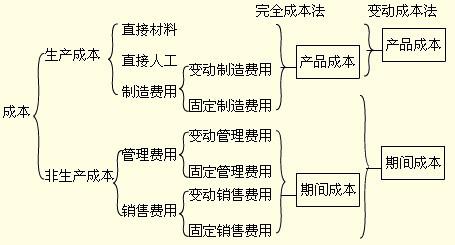

生产成本是企业在生产过程中所发生的各项费用的总和,它是衡量企业生产经营效益的重要指标。了解生产成本包括哪些内容,对于企业管理者来说,有助于更好地控制成本、提高效益。小编将从以下几个方面对生产成本的内容进行详细阐述。

一、直接材料成本

直接材料成本是指企业在生产过程中消耗的原材料、辅助材料、燃料、动力等直接用于产品生产的物品所产生的费用。这些费用通常包括采购成本、运输成本、仓储成本等。直接材料成本是生产成本中的重要组成部分,企业应通过合理采购、降低库存、提高物料利用率等措施来降低直接材料成本。

二、直接人工成本

直接人工成本是指企业在生产过程中支付给员工的劳动报酬,包括基本工资、奖金、津贴、福利等。直接人工成本是衡量企业员工劳动价值的重要指标,企业应根据市场行情、员工绩效等因素合理制定薪酬政策,以激励员工提高工作效率,降低直接人工成本。

三、制造费用

制造费用是指企业在生产过程中发生的除直接材料和直接人工以外的其他费用,包括折旧费、摊销费、修理费、租赁费、保险费、水电费、办公费等。制造费用是生产成本中的另一个重要组成部分,企业应通过加强设备管理、提高设备利用率、降低能源消耗等措施来降低制造费用。

四、研发费用

研发费用是指企业在新产品、新技术、新工艺等方面的研究开发过程中所发生的费用,包括人员工资、试验材料费、试验设备费、专利申请费等。研发费用是企业创新驱动发展的重要投入,企业应根据市场需求、技术发展趋势等因素合理安排研发费用,以提高企业的核心竞争力。

五、销售费用

销售费用是指企业在产品销售过程中发生的各种费用,包括销售人员工资、广告费、运输费、包装费、展览费等。销售费用是企业扩大市场份额、提高产品知名度的重要投入,企业应根据市场环境、竞争对手等因素合理安排销售费用,以提高产品的市场竞争力。

六、管理费用

管理费用是指企业为组织和管理生产经营活动所发生的各种费用,包括管理人员工资、办公费、差旅费、培训费等。管理费用是企业提高管理水平、优化组织结构的重要投入,企业应根据实际需要合理安排管理费用,以提高管理效率。

综上所述,生产成本包括直接材料成本、直接人工成本、制造费用、研发费用、销售费用和管理费用等多个方面。企业应根据自身生产经营特点,合理分配各项成本,以实现降低成本、提高效益的目标。同时,企业还应关注市场变化,及时调整成本结构,以应对不断变化的市场环境。