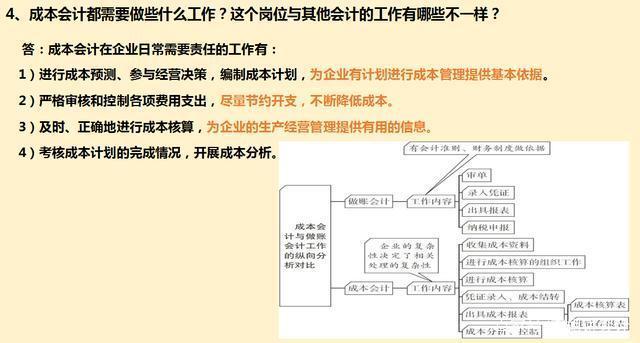

成本会计是企业财务管理的重要组成部分,它通过对企业生产经营过程中各项成本的核算、分析和控制,为企业管理者提供有关成本的信息,以便更好地进行决策。成本会计的工作内容主要包括以下几个方面:

一、成本核算

成本核算是成本会计的基础工作,主要包括直接成本和间接成本的核算。直接成本是指可以直接分配到某一产品或服务的成本,如原材料、直接人工等;间接成本是指不能直接分配到某一产品或服务的成本,但对企业整体生产经营活动具有重要意义的成本,如管理费用、销售费用等。成本核算要求准确、及时地记录和反映企业生产经营过程中的各项成本,为企业管理者提供真实、完整的成本信息。

二、成本分析

成本分析是成本会计的核心工作,主要包括成本结构分析、成本行为分析和成本效益分析。成本结构分析是指对成本的构成进行分析,了解各项成本在总成本中所占的比重,以便找出降低成本的潜力;成本行为分析是指对成本的变化趋势进行分析,了解成本的变动原因,以便采取有效措施控制成本;成本效益分析是指对成本与收益之间的关系进行分析,了解投入产出比例,以便评价企业经营效益。

三、成本控制

成本控制是成本会计的重要职责,主要包括预算编制、预算执行和预算调整。预算编制是指在预测未来生产经营活动的基础上,制定企业的成本目标和控制措施;预算执行是指按照预算要求组织生产经营活动,确保成本目标的实现;预算调整是指在生产经营过程中,根据实际情况对预算进行调整,以保证预算的合理性和有效性。成本控制要求企业管理者加强对成本的监控,及时发现和纠正成本偏差,提高企业的成本管理水平。

四、成本决策

成本决策是成本会计的高级职能,主要包括投资决策、定价决策和经营决策。投资决策是指在投资项目的选择和实施过程中,充分考虑项目的成本效益,选择成本低、效益高的项目;定价决策是指在产品或服务的定价过程中,充分考虑产品或服务的成本和市场需求,制定合理的价格策略;经营决策是指在企业日常经营活动中,充分考虑成本因素,制定有效的经营策略。成本决策要求企业管理者充分利用成本信息,科学、合理地进行决策,提高企业的竞争力。

五、成本报告

成本报告是成本会计的输出工作,主要包括成本报表和成本分析报告。成本报表是指按照国家和企业的规定,定期编制和报送的成本信息报表;成本分析报告是指根据成本核算、分析和控制的需要,编制和提交的成本信息分析报告。成本报告要求企业管理者及时、准确地向有关部门和人员提供成本信息,以便更好地进行决策和管理。

总之,成本会计的工作内容涉及企业生产经营活动的各个方面,对企业的经济效益具有重要影响。企业管理者应充分认识成本会计的重要性,加强成本会计工作,提高企业的成本管理水平。