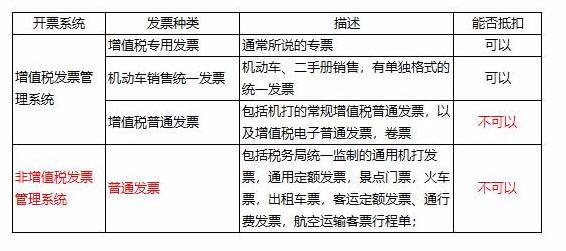

在企业的日常经营活动中,发票是一种非常重要的财务凭证。根据不同的用途和税收政策,发票可以分为普通发票(简称普票)和专用发票(简称专票)。

首先,我们来了解一下普票的概念。普通发票是税务机关统一印制的,用于纳税人销售货物或者提供劳务、服务等经营活动的收款凭证。普票的主要特点是适用范围广泛,只要是从事生产经营活动的企业和个人,都可以使用普通发票。普票的税率一般为3%,适用于小规模纳税人和一般纳税人。

接下来,我们来了解一下专票的概念。专用发票是税务机关为特定纳税人量身定制的一种发票,主要用于纳税人之间的交易结算。专票的主要特点是可以用于抵扣进项税额,即购买方在支付货款时可以将专票上注明的税额从其应纳税额中扣除。专票的税率一般为17%,适用于一般纳税人。

那么,普票和专票在使用上有哪些区别呢?以下是一些主要的区别:

1. 适用范围:普票适用于所有纳税人,而专票仅适用于一般纳税人。小规模纳税人不能使用专票,只能使用普票。

2. 抵扣功能:专票具有抵扣功能,购买方可以将专票上注明的税额从其应纳税额中扣除。而普票没有抵扣功能,购买方不能将普票上的税额用于抵扣。

3. 开票要求:专票的开票要求较为严格,需要提供购买方的纳税人识别号、地址电话、开户行及账号等信息。而普票的开票要求相对宽松,只需提供购买方的名称和税号即可。

4. 管理要求:专票的管理要求较高,需要按照税务机关的规定进行保管、登记和报税。而普票的管理要求相对较低,只需按照企业自身的财务管理规定进行保管和登记。

5. 风险防范:由于专票具有抵扣功能,税务机关对其使用和管理有较为严格的规定,以防止虚开发票等违法行为。而普票的风险防范相对较为宽松,但企业仍需按照规定使用和管理普票,以免引发税务风险。

6. 价格差异:由于专票具有抵扣功能,购买方更愿意接受开具专票的商品或服务,因此专票的价格可能会略高于普票。但这种价格差异并不是绝对的,还需要根据具体的商品或服务以及市场供求关系来确定。

总之,普票和专票在使用范围、抵扣功能、开票要求、管理要求、风险防范和价格差异等方面存在一定的区别。企业在使用发票时,应根据自身的经营状况和税收政策选择合适的发票类型,并按照规定使用和管理发票,以确保企业的合规经营和税务安全。同时,企业还应加强与供应商和客户的沟通,了解对方对发票类型的要求,以便在签订合同和结算时能够达成一致,确保交易的顺利进行。